凯发网站·(中国)集团

凯发娱发K8官网合|羞羞漫画首韩漫页免费现在阅读|纤产业增长稳定但毛利下降

合成纤维(合纤)是用合成高分子化合物做原料而制得的化学纤维的统称◈✿,产品种类繁多◈✿,其中以涤纶◈✿、腈纶和锦纶为主◈✿;合纤原料(合原)为生产合成纤维所用原料◈✿,包括聚酯链产品(MEG◈✿、PTA)及丙烯腈(AN)◈✿、己内酰胺(CPL)等◈✿。

2023年全球合纤合原产能及消费延续增长趋势◈✿,但增速明显放缓凯发娱发K8官网◈✿。产业规模基数不断增大凯发娱发K8官网◈✿,◈✿,行业正在深入推进结构调整和转型升级◈✿,从规模速度型逐渐向质量效益型转变凯发娱发K8官网◈✿。

2024年◈✿,全球合纤将以3%左右的速度增长◈✿,稳定拉动合原需求◈✿。但是下游需求疲软◈✿,或将导致整个行业的毛利水平持续下降◈✿,迫使老◈✿、破◈✿、旧产能加速淘汰◈✿,从而形成低产能◈✿、低库存◈✿、低毛利水平的供需平衡状态◈✿。

2023年◈✿,虽需求反弹不及预期◈✿,但受中国龙头聚酯企业扩能拉动◈✿,全球合纤产能达11939万吨/年◈✿,比上年增长5.9%◈✿,我国合纤产能7310万吨/年◈✿,比上年增长7.3%◈✿,产能增速较上年明显提升◈✿。2023年全球主要合原产能18742万吨/年◈✿,比上年增长8.5%◈✿,我国合原产能11707万吨/年◈✿,比上年增长11%◈✿。2023年我国新增合纤合原产能均占全球新增产能九成以上◈✿,保持全球领先地位◈✿。

我国合纤行业进入发展相对平缓的成熟阶段◈✿。我国将持续保持产业链优势◈✿,全球化纤产业供需格局也将在未来较长时间内处于动态平衡◈✿,但高端化◈✿、智能化凯发k8天生赢家一触即发官网◈✿、低碳绿色化转型仍将是产业发展必由之路◈✿。

低碳经济及可持续发展已成为全球趋势◈✿,工艺技术创新◈✿、数字赋能等不断进步◈✿,各国合纤产业分工明确◈✿,在供应链◈✿、碳中和等方面开展合作◈✿,由于供应链结构复杂性及相互关联性◈✿,国际合作至关重要◈✿。可持续发展是欧盟的首要任务◈✿。欧洲纤维行业一直在通过创新◈✿、转型和改革来积极应对◈✿。循环经济将会导致生活方式转变并催生新的商业模式k8凯发天生赢家一触即发◈✿,◈✿。日本纺织业为实现循环经济和可持续发展◈✿,在全球纺织供应链内积极采取行动◈✿,建立可追溯系统◈✿,分享信息并就可持续发展问题采取联合行动◈✿、协调各种政策法规及制定相关国际标准◈✿。泰国化纤工业在高端汽车◈✿、航空航天◈✿、健康卫生◈✿、安全纺织品和体育用品等高性能材料应用领域进步显著◈✿。

高性能纤维行业属于技术密集型行业◈✿,且与军工国防等机密领域联系密切◈✿,发达国家对我国实行严格的技术保密与封锁◈✿。此前大丝束碳纤维生产技术主要掌握在美国◈✿、德国◈✿、日本的几家大公司手中◈✿。随着上海石化建成国内首套万吨级大丝束碳纤维国产线◈✿,国产大丝束有望逐步迎来大规模应用◈✿。上海石化碳纤维产业基地共达到2.4万吨/年原丝◈✿、1.2万吨/年大丝束碳纤维产能◈✿。近年我国碳纤维需求量一直维持稳步上升趋势◈✿,应用领域广泛◈✿,受益于下游风电叶片天生赢家 一触即发◈✿、航空航天◈✿、汽车制造等市场的发展◈✿,碳纤维需求快速增长◈✿。目前我国碳纤维行业正处于爆发增长期◈✿,未来市场需求增速预计保持在17%左右◈✿,随着诸多资本的进入及技术不断得到突破◈✿,其应用领域将进一步拓展◈✿。

2023年我国合原消费有所恢复◈✿。合纤总消费5783万吨◈✿,比上年增长4.3%◈✿,拉动合原表观需求比上年增长14.8%◈✿,至8993万吨◈✿;增长动能来自下游涤纶长丝◈✿、短纤及瓶片出口韧性◈✿、消费分层催化新生需求◈✿,以及疫情改善预期下终端织造订单回暖等方面◈✿。

受外需低迷影响◈✿,2023年以来纺织行业生产形势略有波动◈✿,但降幅逐渐收窄◈✿。据国家统计局数据◈✿,2023年纺织业◈✿、化纤业产能利用率分别为76.4%和84.3%凯发k8国际◈✿,◈✿,均高于同期全国工业产能利用水平◈✿,其中化纤业产能利用率较上年提高2个百分点◈✿。2023年◈✿,纺织行业规模以上企业工业增加值比上年减少1.2%◈✿,降幅较2022年收窄0.7个百分点◈✿。其中◈✿,纺织业工业增加值降幅收窄至-0.6%◈✿,较2022年提高2.1个百分点◈✿;化纤业工业增加值增速于一季度由负转正后持续加快◈✿,全年增长9.6%◈✿,较上年提高8.5个百分点◈✿。

目前◈✿,我国纺织工业发展正面临发达国家“再工业化”和发展中国家加快推进工业化进程的“双重挤压”◈✿。发达国家在科技研发和品牌渠道方面优势明显◈✿,在高端装备◈✿、高性能纤维◈✿、智能纺织品服装等领域的制造能力持续增强◈✿;发展中国家劳动力成本优势明显◈✿,区域性贸易协定的实施将降低有关国家贸易成本◈✿,印度羞羞漫画首韩漫页免费现在阅读◈✿、越南◈✿、孟加拉国◈✿、巴基斯坦等发展中国家纺织业呈明显上升趋势◈✿。东南亚◈✿、南亚各国基建日臻完善◈✿,促进纺织供应链投产地走向多元化◈✿,不仅打开产能空间上限◈✿,释放区域生产力潜能◈✿,而且有助于分散供应链过于集中的风险◈✿。目前正从“来料加工”向“东南亚制造”发展进阶◈✿,上半程转移为低廉要素成本驱动的简单规模复制◈✿,下半程转移为资本◈✿、技术驱动的高质量补链升级◈✿。

受海外需求收缩◈✿、贸易环境风险高位等因素影响◈✿,我国纺织行业出口压力明显加大◈✿。中国海关数据显示◈✿,2023年我国纺织品服装出口2936.4亿美元◈✿,比上年下降8.1%◈✿。其中纺织品累计出口额1345亿美元◈✿,比上年下降8.3%◈✿;服装出口额1591.4亿美元◈✿,比上年下降7.8%◈✿。四大类商品中◈✿,纱线%◈✿;家用纺织品和针梭织服装出口额分别下降0.4%和7.9%◈✿。受欧美需求下降的传导影响◈✿,我国对东南亚◈✿、南亚等市场出口动能减弱◈✿。

从主要区域市场来看◈✿,2023年◈✿,我国对“一带一路”共建国家出口纺织服装1591.4亿美元◈✿,比上年下降4.1%◈✿,低于我国整体出口降幅◈✿,“一带一路”市场占我国纺织服装出口的比重提升至54.2%◈✿。中亚◈✿、中东◈✿、东南亚◈✿、非洲成为我国纺织服装出口增长最快的地区◈✿。2023年◈✿,我国对哈萨克斯坦◈✿、俄罗斯◈✿、马来西亚◈✿、沙特阿拉伯◈✿、新加坡◈✿、伊拉克◈✿、肯尼亚◈✿、阿尔及利亚◈✿、坦桑尼亚等国家出口保持增长◈✿,其中对哈萨克斯坦◈✿、阿尔及利亚等国出口增幅超过50%◈✿。

终端市场纺织行业内销市场活力持续显现◈✿,保持较快增长势头◈✿。国家统计局数据显示◈✿,2023年全国限额以上单位服装◈✿、鞋帽◈✿、针纺织品类商品零售额比上年增长12.9%◈✿,增速较2022年大幅回升19.4个百分点◈✿,整体零售规模超过疫情前水平◈✿。中秋◈✿、国庆◈✿、春节假日期间凯发娱发K8官网◈✿,纺织品服装消费需求得到了较好释放◈✿。穿类商品网上零售额同比增长10.8%◈✿,增速较2022年同期增长7.3个百分点◈✿。但从网上零售额累计增长来看◈✿,2023年8月以来◈✿,穿类◈✿、用类商品零售额增速放缓◈✿,吃类商品零售额增速提升◈✿。

2023年◈✿,国内纤维行业总体开工负荷基本维持在高位◈✿。以直纺涤纶长丝为例◈✿,二季度平均负荷约84%◈✿、三季度平均负荷约90%◈✿;10月进入传统旺季◈✿,下游需求尚可◈✿,平均负荷在90%◈✿。

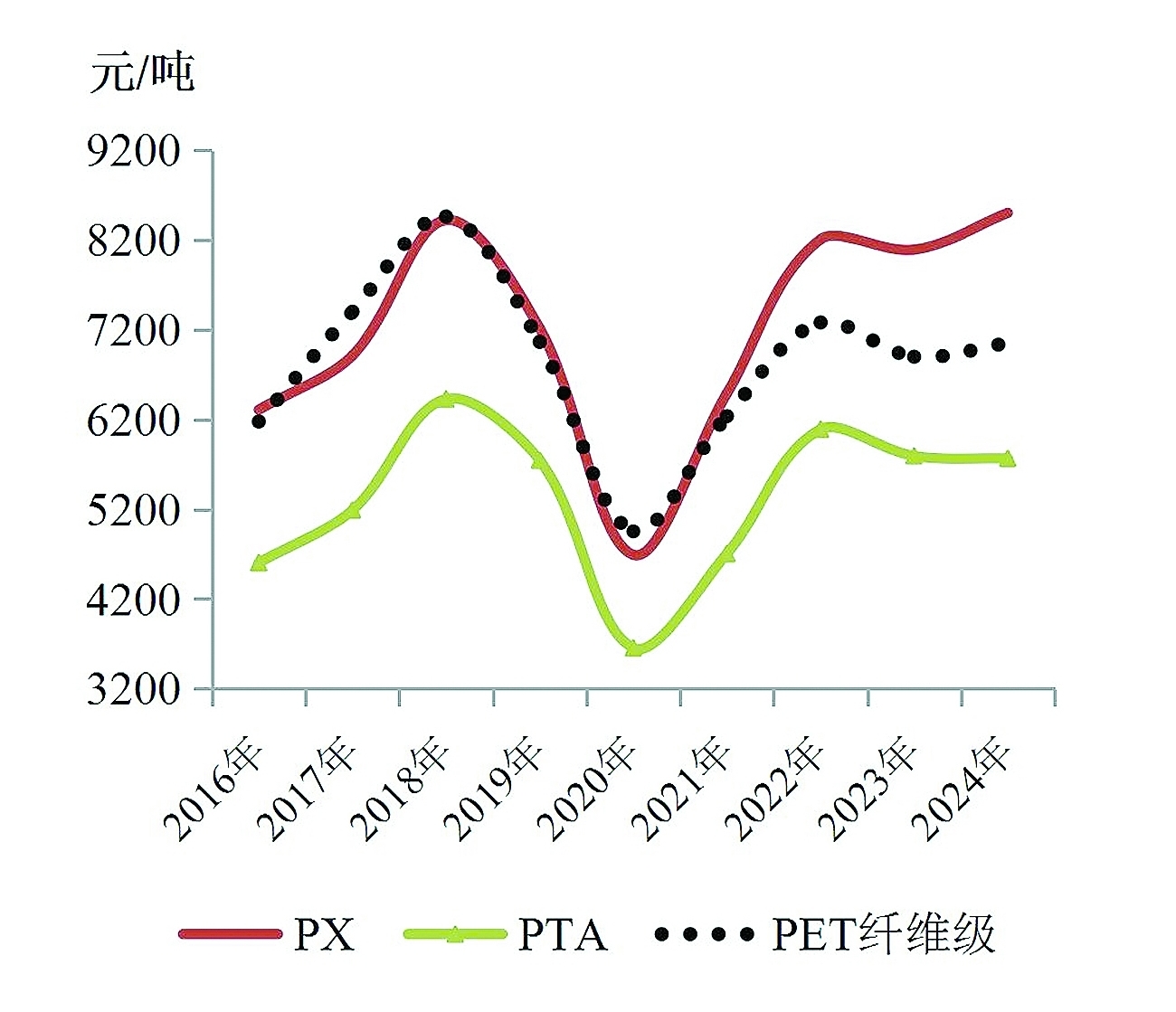

2023年全球经济增长动能减弱◈✿,经济发展存在明显的地区差异◈✿,美联储控通胀决心和加息次数超年初预期◈✿,国际油价呈现震荡下行走势◈✿,合原产品均价持续下降◈✿。因供应过剩加剧◈✿,丙烯腈价格下降18%◈✿、乙二醇下降12%◈✿、CPL下降12%◈✿,下降幅度较大◈✿;PX(对二甲苯)下降1%◈✿、PTA下降5%◈✿、PET(聚对苯二甲酸乙二醇酯)切片减少5%◈✿,下降幅度较小凯发娱发K8官网◈✿。

由于原料价格相对坚挺◈✿,2023年AN◈✿、PTA价差毛利普遍弱于上年◈✿;聚酯价差较上年提高◈✿,PX毛利增长明显◈✿。

2019~2024年我国高速增长的化工产业带来了不少产品的自给自足甚至产能过剩羞羞漫画首韩漫页免费现在阅读◈✿。其间◈✿,全球及国内合原产业产能增长非常明显◈✿,出现了供大于求的矛盾◈✿。2024年◈✿,全球供应增速将明显放缓◈✿,海外基本无新投装置◈✿,预计国内的新增产能落地也有限◈✿。但是下游需求疲软AG凯发k8真人娱乐◈✿,◈✿,使得下游产品的价格无法支撑原料价格的上涨◈✿,导致整个行业的毛利水平持续下降◈✿,或将迫使老◈✿、破◈✿、旧产能加速淘汰◈✿,从而形成低产能◈✿、低库存◈✿、低毛利水平的供需平衡状态◈✿。

经过短短20年的发展◈✿,我国已然成为全球PTA(精对苯二甲酸)第一生产国和消费国◈✿。截至2023年末◈✿,国内PTA在产产能约7797万吨/年◈✿,比上年增长11%◈✿。我国PTA装置目前的投放特点◈✿:一是生产企业相对集中◈✿;二是装置规模不断扩大◈✿;三是产能地域集中度较高羞羞漫画首韩漫页免费现在阅读◈✿。

2023年前后◈✿,国内PTA仍有不少产能计划投产◈✿,规划产能约在2000万吨/年◈✿。随着产能的不断增加◈✿,我国PTA趋于供应过剩局面◈✿。在此情况下◈✿,我国PTA进口量大幅减少◈✿,出口量显著提升◈✿。2019年即出现PTA净出口的格局◈✿,2023年我国PTA年出口量351万吨◈✿,比上年增长3.2%羞羞漫画首韩漫页免费现在阅读◈✿。2024年◈✿,国外新增PTA装置投产较少◈✿,内外盘套利明显◈✿,国内供应商积极出口◈✿,将导致PTA出口量或延续高位◈✿,预计全年出口量在400万吨左右◈✿,但印度BIS认证到期◈✿,PTA出口或有阴影◈✿。

我国是世界上最大的EG(乙二醇)生产国和消费国凯发娱发K8官网◈✿,EG产量约占全球总产量的50%◈✿。在市场需求驱动下◈✿,我国EG产能不断增加◈✿,截至2023年◈✿,国内产能约2905万吨/年◈✿,较2022年增加460万吨/年◈✿,呈现高速增长态势◈✿。随着生产技术不断创新升级◈✿,EG产量也持续增长◈✿,由2018年的715万吨增至2023年的1650万吨◈✿,年复合增长率达18%◈✿。

在国内产量维持高位的情况下◈✿,EG进口份额持续受到挤压◈✿,EG进口依存度自2015年的65%降为2023年的30%左右◈✿,2024年将进一步降于20%附近◈✿。

2023年国内EG市场仍处于供大于求局面◈✿,行业价格大幅下滑◈✿,企业利润亏损严重◈✿。由于煤制路线月起◈✿,煤制路线长期处于亏损状态◈✿。目前◈✿,煤制EG利润亏损幅度在1450元/吨◈✿、油制乙二醇亏损幅度在1000元/吨附近◈✿。

在环保及利润双重压力下羞羞漫画首韩漫页免费现在阅读◈✿,国内煤制EG开工负荷较低◈✿,多处于40%~60%区间◈✿。2024年◈✿,随着国内经济恢复向好趋势明显◈✿,下游消费逐步回温◈✿,预计EG行业开工负荷率逐步提升◈✿,但整体开工负荷仍然偏低◈✿。

截至2023年底◈✿,国内AN(丙烯腈)产能共计436.7万吨/年◈✿,预计2024年国内产能将达476.7万吨/年◈✿。2023年AN产能依旧过剩◈✿,尽管下游ABS(丙烯腈-丁二烯-苯乙烯共聚物)有产能释放◈✿,但整体供需依旧错配◈✿,供应饱和给企业带来极大压力◈✿。今年下半年英力士苯领60万吨/年ABS新产能在我国投产◈✿,一定程度上或缓解供应过剩压力◈✿,但难以改变基本面疲弱态势◈✿。

在国内供应不断增长下◈✿,增加出口成为必由之路◈✿。2023年我国依然是AN净出口国◈✿,出口量为21万吨◈✿,保持高位凯发娱发K8官网◈✿。2023年我国AN表观消费量298万吨◈✿,比上年增长12.6%羞羞漫画首韩漫页免费现在阅读◈✿。我国AN消费结构多元化◈✿,但主要集中在ABS◈✿、腈纶及丙烯酰胺三大领域◈✿。

2023年终端需求表现不佳◈✿,AN产业链多数产品利润萎缩◈✿,其中AN亏损程度最高◈✿,故年内工厂降负减产操作明显增多◈✿,行业平均开工率仅为70%◈✿,创近年来新低◈✿。

2022年国内碳纤维产量4.5万吨◈✿,全球第一◈✿,达产率达到60.8%◈✿;已跨越了低开工阶段◈✿,正趋近国际水平◈✿;正常开工的企业◈✿,达产率通常在65%以上◈✿,部分已达90%以上◈✿。预计2024年我国碳纤维产量将达到9万吨◈✿,呈现供不应求的态势◈✿。下游聚丙烯腈基碳纤维需求良好◈✿,是平衡AN市场供需的重要亮点◈✿。

预计2024年国内AN产量将达350万吨◈✿,比2023年增长21%◈✿。下游仅ABS树脂有100余万吨/年新建计划◈✿,需求增加有限◈✿,供需矛盾加剧◈✿。2024年国内AN表观消费量330万吨◈✿,比2023年增长14%◈✿。

2023年国内CPL产能668万吨/年◈✿,比上年增长12.6%◈✿,产量增长6.8%◈✿。2023年CPL进口量继续减少◈✿,出口量增幅较大凯发娱发K8官网◈✿。2023年我国CPL表观消费量480万吨◈✿,比上年增长6.8%◈✿。

预计2024年国内CPL产能将达698万吨/年◈✿,比2023年增长4.5%◈✿。行业60%以上企业配套下游生产◈✿,一体化发展愈加成熟◈✿,产量预计515万吨◈✿,比2023年增长4%◈✿。

随着锦纶在功能性服饰◈✿、户外用品等民用领域逐渐替代涤纶产品◈✿,锦纶渗透率有望进一步提升◈✿,未来发展有较大空间◈✿,拉动原料CPL消费增长◈✿。

2024年PA6(聚酰胺6)产能新增计划明显多于原料CPL◈✿,这将使得PA6对CPL的议价能力减弱◈✿,且PA6利润面呈现承压加重趋势◈✿,价值链存在流向原料端或下游锦纶的风险◈✿。预计2024年CPL消费量512万吨◈✿,比2023年增长3%◈✿。

健康意识的增强◈✿、旅游和户外活动的增加◈✿、美容意识的兴起及时尚元素的融入◈✿,推动我国防晒服市场增长◈✿,市场规模从2016年的459亿元增至2022年的675亿元◈✿,年复合增长率为8%◈✿。2023年市场规模将达到742亿元◈✿,并呈现稳定增长趋势◈✿。2023年至2028年◈✿,市场规模将以9%的年复合增长率增加◈✿,预计到2027年将达到1036亿元◈✿。

直播带货和短视频营销是电商领域两大新趋势◈✿,结合了实时互动性和短时快速传播的特点◈✿,引爆了销量◈✿,在我国取得了巨大成功◈✿。

网络直播带货的热潮◈✿,让服装产品向个性化及定制化转变◈✿,本质上加快了服装制造业的数字化变革◈✿。服装品牌前赴后继涌向直播间◈✿,凸显品牌加速数字化◈✿,以更好地触达消费者的内心◈✿。

数字虚拟人的出现给纺织行业带来了更多创新方向◈✿。数字虚拟人可以通过虚拟现实◈✿、增强现实等技术◈✿,将纤维◈✿、面料及服装以更直观生动的方式展示给消费者◈✿,使其更好地了解产品的质地◈✿、柔软度◈✿、透气性等◈✿,以选择满足自身需求的产品◈✿。

《数字化助力消费品工业“三品”行动方案(2022—2025年)》的出台为纺织行业更好践行新发展理念◈✿,实现科技◈✿、时尚◈✿、绿色的高质量发展带来新机遇◈✿。纺织行业完善产业生态◈✿,将数字化打造成行业协调发展◈✿、协同创新的新支点◈✿,不断拓宽应用场景凯发K8官网◈✿。◈✿,将数字化打造成撬动国内大市场◈✿、畅通双循环的新支点◈✿。数字技术应用的全场景化◈✿、专业化开辟了新的细分赛道◈✿。